Company name: Dynamic Solutions s.r.l.

Address: VIA USODIMARE 3 - 37138 - VERONA (VR) - Italy

E-Mail: [email protected]

E-Mail: [email protected]

L’analisi contenuta nell’ultimo studio sui pagamenti realizzato dalla CRIBIS e aggiornata a dicembre 2025 svela come la gestione della liquidità, fondamentale per ogni azienda operante in un panorama economico denso di sorprese e difficoltà, stia attirando l’attenzione degli imprenditori. In questa indagine approfondita svolta dalla società madre del gruppo CRIF – rinomata per i suoi servizi di business information e consulenza alle imprese – si chiariscono le interrelazioni esistenti nelle prassi di pagamento che caratterizzano il mondo industriale nazionale.

I dati rivelano un elemento positivo significativo: i ritardi gravi (ossia quelli oltre i 90 giorni) hanno subito una flessione arrivando a stabilirsi al 4,1%. Non solo questo numero registra una riduzione rispetto all’ultimo trimestre esaminato ma mostra anche una diminuzione se paragonato con lo stesso intervallo temporale dell’anno passato (4,4%). Queste cifre trasmettono chiaramente segnali di miglioramento nella gestione liquida delle realtà aziendali italiane. La continua discesa dei ritardi più preoccupanti fa pensare a una crescente capacità del settore imprenditoriale nazionale nel mantenere stabilità nonostante le incognite legate all’attuale scenario macroeconomico. Secondo quanto affermato dall’Amministratore Delegato di CRIBIS, il quarto trimestre del 2025 si profila come un chiaro indicatore della resilienza dell’imprenditoria italiana. Tale contesto persiste in mezzo a tassi d’interesse elevati, una condizione geopolitica volatile e i potenziali pericoli derivanti dai dazi sul commercio internazionale. Questi elementi possono essere considerati come minacce che necessitano di un’osservazione costante nonché l’impiego di sistemi avanzati dedicati alla valutazione dei rischi, essenziali per mantenere ferma l’integrità delle interazioni commerciali. I segni rivelatori costituiti dalla stabilità nei pagamenti tempestivi insieme a una modesta diminuzione dei ritardi più significativi testimoniano una sempre maggiore concentrazione da parte delle aziende sulla gestione efficiente della liquidità, che è fondamentale nel fronteggiare le difficoltà presenti nel mercato.

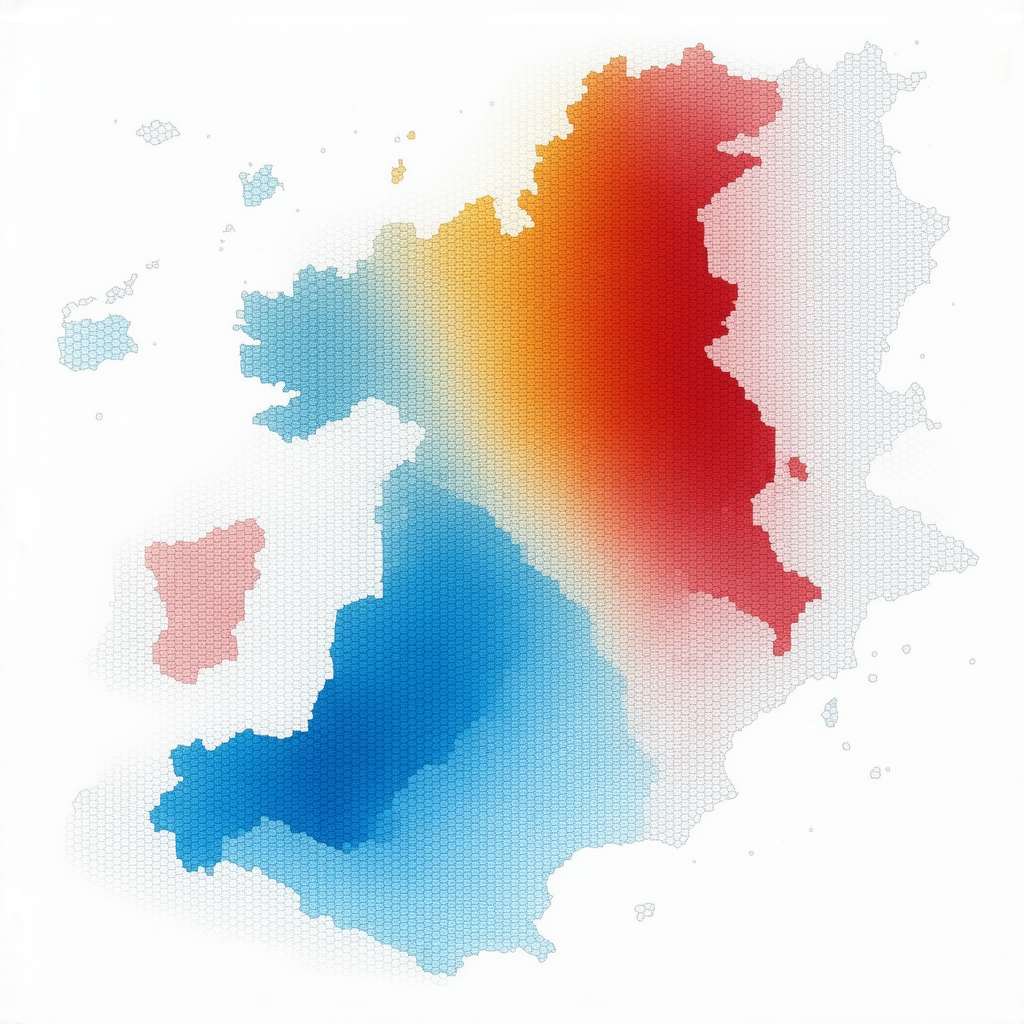

I dati analizzati mettono in evidenza una marcata disomogeneità nei comportamenti relativi ai pagamenti a livello territoriale. La regione del Nord Est emerge come quella più performante: ben 51,2% delle transazioni sono effettuate puntualmente e soltanto un modesto 2,1% è attribuibile a ritardi significativi. Seguono quindi le aree del Nord Ovest con una percentuale pari al 48,99% ed infine quella del Centro con un 39,22%. Tuttavia, i gravi problemi emergono nella parte meridionale del Paese; infatti, nelle regioni del Sud insieme alle Isole, poco meno di un terzo dei pagamenti viene eseguito entro la scadenza prestabilita (37,7%). Ampliando ulteriormente questo quadro critico, si sottolinea un aspetto ancor più allarmante riguardante le transazioni in ritardo di oltre novanta giorni, già misurabili attorno al 6,8%, con questo valore che avanza notevolmente rispetto alla media nazionale (4,1%). Nel panorama regionale specifico, fanno fronte specifiche regioni quali Lombardia (53,31%) ed Emilia-Romagna. Le regioni terminano poi in posizioni subordinate negli indici di pagamento, come Sicilia (27,29%).

Nell’ambito della classificazione delle imprese, le micro realtà si distinguono per un’apprezzabile efficacia nella loro capacità di adempiere ai pagamenti nei termini previsti, (dati pari al 44.3%), ma riscontrano contestualmente la quota maggiormente significativa di gravi inadempienze, (4.8%) implicante una propensione elevata a subire tensioni monetarie. A livello settoriale è possibile notare progressi notevoli all’interno dell’industria siderurgica, che registra un calo nei casi critici del -3.3%. Al contrario, l’ambito dei servizi alle persone continua ad affermarsi come uno tra i meno tempestivi sul mercato, mostrando addirittura un incremento del +0.6% nei livelli d’inadempienza.

Nell’ambito del quarto trimestre del 2025 emerge una notevole stabilizzazione generale nei pagamenti, nonostante si sviluppi all’interno di uno scenario economico denso d’incertezze. Questa situazione riflette una sempre crescente consapevolezza, tra le aziende italiane, dell’essenziale natura di attuare pratiche oculate nella gestione della propria liquidità. Sebbene siano state osservate solo modeste diminuzioni nei ritardi significativi rispetto ai pagamenti dovuti, tale tendenza rappresenta indubbiamente un indicatore incoraggiante circa la robustezza intrinseca del tessuto imprenditoriale nazionale. Tuttavia, permangono rilevanti disuguaglianze a livello territoriale e settoriale che mettono in luce l’urgenza dell’implementazione di misure specifiche destinate a supportare quelle realtà aziendali particolarmente fragili al fine di mitigare i divari preesistenti. A tal riguardo si evidenzia l’esigenza vitale che riguarda soprattutto le micro imprese, insieme alle attività presenti nelle regioni meridionali e insulari italiane; queste ultime richiedono interventi mirati volti ad amplificare la loro abilità nella gestione finanziaria così come nel contenimento dei rischi legati ai tempi dei pagamenti.

Guardando al futuro con attenzione strategica si rivela essenziale attuare uno scrutinio continuo sulle filiere produttive mentre si integrano strumenti sofisticati per effettuare valutazioni accurate riguardo al rischio: tutto ciò appare fondamentale affinché si possano mantenere salde ed efficaci le relazioni commerciali nell’affrontare con successo gli impegni imposti da mutamenti continui nel panorama economico.

L’impiego di approcci innovativi nella gestione della liquidità, insieme alla progressiva digitalizzazione delle procedure di pagamento, si presenta come una modalità efficace per accrescere l’efficienza e la trasparenza nelle operazioni commerciali. Questo sviluppo non solo diminuisce i potenziali rischi associati, ma promuove anche una crescita duratura per le aziende italiane.

L’esame della situazione relativa ai pagamenti aziendali nel 2025 mette in luce una realtà articolata che presenta tuttavia segni distintivi di resistenza. Nonostante l’incorrere in difficoltà economiche notevoli, le aziende italiane stanno manifestando una rinnovata attenzione verso la gestione della liquidità. Tale attitudine cautelativa si rivela cruciale per affrontare un panorama d’incertezza e assicurarsi quella sostenibilità a lungo termine essenziale nelle operazioni commerciali quotidiane. Sebbene sia stata registrata solo una diminuzione limitata dei ritardi gravi nei pagamenti – evento comunque da considerarsi incoraggiante –, esso rappresenta una testimonianza del miglioramento nella capacità di adempimento degli obblighi finanziari da parte delle aziende stesse. Tuttavia,

le differenze regionali e settoriali emergono chiaramente come indicatori che mettono in risalto l’urgenza d’interventi specifici finalizzati a tutelare quelle realtà imprenditoriali maggiormente esposte al rischio e a garantire così una distribuzione più giusta all’interno dell’ecosistema economico generale.

Un concetto fondamentale riguardante l’introduzione di innovative strategie bancarie, pertinente alla discussione qui presente riguarda l’importanza attribuita al credit scoring, strumento attraverso il quale si procede alla valutazione del livello di rischio creditizio associato alle diverse imprese. L’attuazione efficiente del sistema di credit scoring permette agli istituti bancari non solo di fare scelte oculate nell’erogazione dei prestiti, bensì assicura anche condizioni favorevoli nella loro evoluzione soprattutto laddove emerge potenzialità concreta e promettente.

Una nozione avanzata, infatti, consiste nell’uso sofisticato degli algoritmi di intelligenza artificiale, strumenti capaci di analizzare i pagamenti al fine di prevedere con una maggiore accuratezza il rischio creditizio. Questi meccanismi analitici possono scovare schemi non immediatamente visibili nei dati raccolti, offrendo così una valutazione del rischio migliore; questo permette agli enti bancari non solo di agire con maggior cognizione, ma anche di implementare servizi finanziari tailor-made indirizzati verso le imprese.

Ponderando su tali informazioni emergono interrogativi cruciali: quali strategie possiamo attuare come collettività per sviluppare un ambiente finanziario caratterizzato da equità e resilienza? Quali azioni possono essere messe in campo per supportare le realtà imprenditoriali più fragili e incentivare una crescita economica equilibrata che abbracci ogni categoria sociale?